相続は、誰もが経験する可能性のあるライフイベントですが、その手続きや税金について詳しく理解している方は少ないのではないでしょうか?

特に、相続税は複雑な制度であり、多くの特例や控除が存在します。これらの制度を適切に活用することで、相続税の負担を大幅に軽減できる可能性がある一方、知識不足のままでは、本来支払う必要のない税金を支払ってしまうケースも少なくありません。

本コラムでは、相続税の基礎知識から、知っておくと得する特例・控除まで、具体例を交えながら分かりやすく解説いたします。相続税対策を検討されている方、相続手続きに不安を感じている方は、ぜひ参考にしてください。

参考:相続税はいくらから必要?法的相続人や基礎控除などをもとに計算方法などを解説

1. 相続税で絶対おさえたい「基礎控除」

相続税の計算において、まず理解しておきたいのが「基礎控除」です。これは、相続財産にかかる相続税を計算する際、一定額を非課税とする制度で、法定相続人の数によって変動します。

具体的には、以下の計算式で算出されます。

| 基礎控除額=3,000万円+(600万円×法定相続人の数) |

例)法定相続人が配偶者と子2人の計3人の場合

| 基礎控除額=4,800万円(3,000万円+600万円×3人) つまり、相続財産の総額が4,800万円以下の場合は、相続税は一切発生しません。 |

この基礎控除は、相続税の負担を軽減するための重要な制度です。相続税の申告を行う際には、必ずこの基礎控除を適用するようにしましょう。基礎控除額を把握することで、相続税対策をより効果的に進めることができます。

2. 配偶者の税額軽減

相続税には、配偶者を優遇する制度として「配偶者の税額の軽減」があります。これは、被相続人の配偶者が相続する場合に、相続税の負担を軽減するための特例です。

具体的には、以下の2つのパターンがあります。

| ①配偶者の相続財産が1億6,000万円以下の場合 相続税は一切かかりません。 ②配偶者の相続財産が1億6,000万円を超える場合 配偶者の法定相続分以内であれば、相続税はかかりません。 |

例)配偶者と子2人が法定相続人で、相続財産が2億円のケース

| 法定相続分は、配偶者が2分の1、子がそれぞれ4分の1となります。この場合、配偶者の法定相続分は1億円です。 配偶者の税額軽減を適用すると、配偶者が相続する1億円分の財産については、相続税がかかりません。ただし、残りの1億円については、子2人が相続するため、この部分に対しては相続税が課税されます。 |

配偶者の税額軽減は、相続税の負担を大きく軽減できる可能性のある制度です。しかし、遺産分割の方法によっては、この特例の適用を十分に活用できない場合があります。そのため、遺産分割協議を行う際には、税理士等の専門家に相談し、最適な分割方法を検討することが重要です。

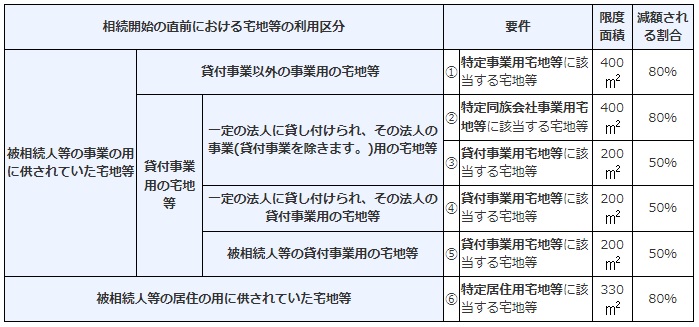

3. 小規模宅地等の特例

被相続人が事業用または居住用として使用していた宅地等を相続する場合、一定の要件を満たせば、評価額を最大80%減額できる特例です。

1)小規模宅地等の特例の対象となる財産

2)小規模宅地等の特例の適用要件

・相続開始時に、被相続人がその宅地等を所有していること

・相続開始時に、その宅地等が事業用または居住用として使用されていること

・相続人が、相続開始時から引き続きその宅地等を所有していること

・特定の親族がその宅地等に居住していること(居住用宅地の場合)

・相続人が、その宅地等を特定の事業の用に供していること(事業用宅地の場合)

その他にも細かい要件が多数ありますので、「小規模宅地等の特例」の活用を検討される場合には、相続税にくわしい税理士への相談を推奨します。

4. 相続時精算課税制度

相続時精算課税制度とは「60歳以上の父母または祖父母から、18歳以上の子や孫への贈与について」贈与時に贈与税を支払う代わりに、相続時に一括して相続税を支払うという制度です。

通常、贈与を受けた場合には贈与税が発生しますが、この制度を選択すると、贈与時点では2,500万円までは贈与税がかかりません。ただし、贈与者が亡くなった際に、生前に贈与された財産と相続財産を合計した金額に対して相続税が課税されます。

この制度を利用するメリットとしては、将来の相続税の負担を軽減できる可能性があること、贈与税の負担を抑えられること、生前に財産を移転することで相続争いを防止できることなどが挙げられます。

一方、注意点としては、一度選択すると取り消すことができないこと、暦年贈与(110万円以下は非課税)が適用されないことなどがあります。

相続時精算課税制度は、高額な財産を贈与する場合や、将来の相続税対策として有効な手段となりえます。しかし、その適用には一定の条件や注意点があるため、事前に制度の内容を十分に理解しておくことが重要です。

■相続時精算課税制度のメリット

・将来的に相続税の負担が軽減できる可能性がある

・贈与税の負担が軽減できる

・生前に財産を移転することで、相続争いを防止できる

■相続時精算課税制度の注意点

・一度選択すると、取り消すことができない

・贈与税の1年間の基礎控除110万円(暦年贈与)が適用されない

5. その他の特例・控除

相続税には、前述したものの他にも、様々な特例や控除が存在します。状況によっては、これらの制度を活用することで、相続税の負担をさらに軽減できる可能性があります。

①未成年者控除

相続人に未成年者がいる場合に適用される控除です。未成年者の年齢が低いほど、控除額は大きくなります。

| 控除額=(20歳-相続開始時の満年齢)×10万円 |

②障害者控除

相続人に障害者がいる場合に適用される控除です。障害の程度によって、控除額が異なります。

| 控除額=(85歳-相続開始時の満年齢)×10万円 ※特別障害者の場合は「(85歳-相続開始時の満年齢)×20万円」 |

③生命保険金等の非課税

生命保険金や死亡退職金など、一定の要件を満たす財産は、相続税の課税対象から除外されます。

| 非課税額=500万円×法定相続人の数 |

これらの特例や控除は、それぞれに適用要件や注意点があります。ご自身の状況に合わせて、どの制度が活用できるのか、事前に確認しておくことが重要です。

6. 特例・控除を効果的に活用するために

相続税の特例や控除は、それぞれに適用要件や注意点が異なります。そのため、ご自身の状況に合った制度を正確に理解し、活用することが重要です。

まず、相続が発生する前に、相続財産の全体像を把握しましょう。不動産、預貯金、株式などの種類や評価額を明確にすることで、どの特例・控除が適用できるのかを判断できます。

次に、相続税に精通した税理士に相談することをおすすめします。税理士は、相続財産の評価から申告手続きまで、幅広くサポートしてくれる専門家です。複雑な相続税の計算や特例・控除の適用についても、的確なアドバイスを受けることができます。

また、相続税の申告には期限があり、相続開始を知った日から10ヶ月以内に申告と納税を済ませる必要があります。期限を過ぎてしまうと、加算税などのペナルティが発生する可能性があります。余裕を持って準備を進め、期限内に手続きを完了させましょう。

相続税の特例・控除を効果的に活用することで、相続税の負担を軽減し、円滑な相続を実現できます。

7. 相続税の特例・控除まとめ

相続税は、複雑な制度ですが、多くの特例や控除が存在します。これらの制度を適切に活用することで、相続税の負担を軽減できる可能性があります。本コラムでは、基礎控除、配偶者の税額軽減、小規模宅地等の特例、相続時精算課税制度など、主要な特例・控除について解説しました。

相続税対策は、事前の準備が重要です。相続が発生する前に、相続財産の全体像を把握し、専門家である税理士に相談することをおすすめします。ご自身の状況に合わせて適切な特例・控除を活用することで、相続税の負担を軽減し、円滑な相続を実現できるでしょう。

相続は、人生における大きなイベントの1つです。しっかりと準備を行い、安心して相続手続きを進めていきましょう。

参考:相続税対策はいつから始める? 早期準備のメリットと具体的な方法について解説

{kind=link}