相続が発生すると、遺産の分配に際して「相続税」がかかることがあります。しかし、すべての相続において相続税が発生するわけではなく、基礎控除額や法定相続人の数などによって、課税対象となるかどうかが決まります。相続税は計算方法も複雑で、多くの方にとって理解が難しい部分が多いのが実状です。

そこでこの記事では相続税がどのような場合に発生するのか、遺産の種類や法定相続人、基礎控除の考え方を踏まえて、計算方法について詳しく解説します。相続を控えている方や税務に興味がある方は、ぜひ参考にしてください。

1.相続税の対象となる遺産は?

相続税は、被相続人が遺した財産のうち一定の金額を超えた場合に課税されます。この財産には「現金や預金、不動産、株式など」さまざまな種類の資産が含まれ、次のような遺産が相続税の対象になります。

現金・預金

被相続人の銀行口座に残っている現金や預金は相続財産の一部です。相続人はこれを引き継ぐ際に相続税の対象となります。

不動産

住宅や土地などの不動産も遺産に含まれます。不動産の評価額は固定資産税評価額などを基準に決められ、これに基づいて課税対象になります。

株式や有価証券

株式や投資信託、債券なども相続税の対象となります。これらの資産は市場価値に基づいて評価されます。

動産

自動車、貴金属、骨董品、美術品などの価値がある動産も、相続財産に含まれます。

生命保険金

被相続人が契約していた生命保険の死亡保険金は、非課税枠が適用される部分もありますが、一部は課税対象になります。相続税の対象となる財産には多岐にわたる種類があり、それらの価値を正確に把握することが相続税の計算の第一歩です。

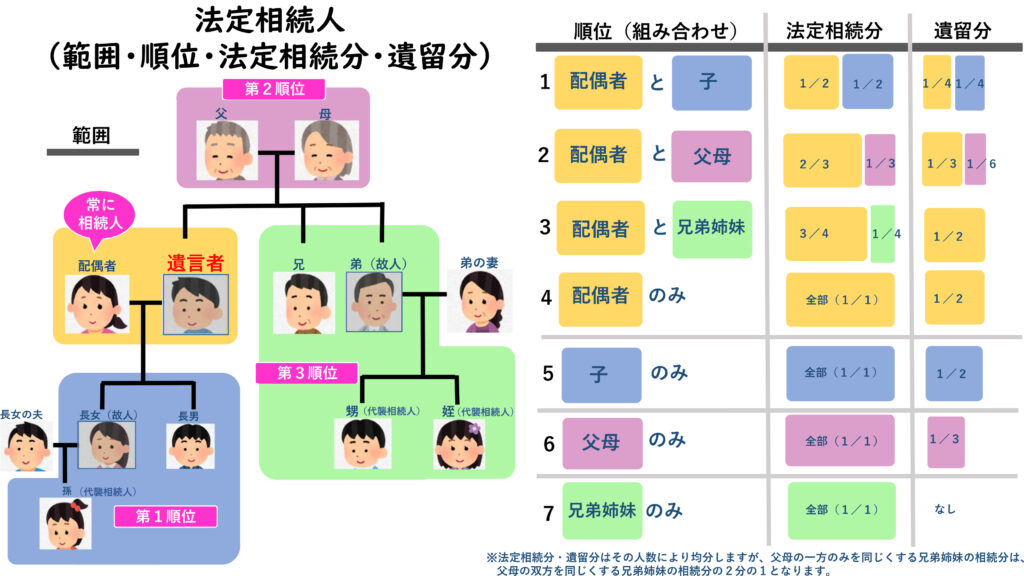

2.法定相続人とは?

法定相続人とは、民法によって定められた相続の権利を持つ人々のことを指します。法定相続人は、被相続人との関係性に基づいて決定され、その数に応じて相続税の基礎控除額も変わってきます。また、相続人の属性や状況に応じて、もらえる割合(相続分)も異なりますので、しっかりとした確認が必要です。

参考:法務省「法定相続人(範囲・順位・法定相続分・遺留分)」

配偶者

被相続人の配偶者は常に相続権を持ち、他の法定相続人と併せて相続を受ける権利があります。たとえ他に子供がいても、配偶者には相続分が保証されています。

子供

被相続人の子供も相続の権利を持ち、これには実子だけでなく、非嫡出子や養子も含まれます。また、子供がすでに亡くなっている場合、その子供(被相続人の孫)が代わりに相続する「代襲相続」の権利を持ちます。

直系尊属

被相続人に子供がいない場合、両親や祖父母が法定相続人となります。直系尊属は、子供や孫がいない場合に限り、相続の権利を持ちます。

兄弟姉妹

子供や直系尊属がいない場合、兄弟姉妹が法定相続人となります。兄弟姉妹がすでに亡くなっている場合、その子供(甥や姪)が代襲相続人として相続の権利を持ちます。

相続税の計算においては、この法定相続人の数が基礎控除の計算に大きな影響を与えます。法定相続人の数が多ければ、その分基礎控除額が大きくなるため、課税対象となる財産が少なくなる傾向があります。

3.相続税の基礎控除とは?

基礎控除とは、相続税の計算において、課税対象となる財産から控除される金額のことです。この控除額を超えた財産に対してのみ相続税が課されます。相続税の基礎控除は、以下の計算式で求められます。

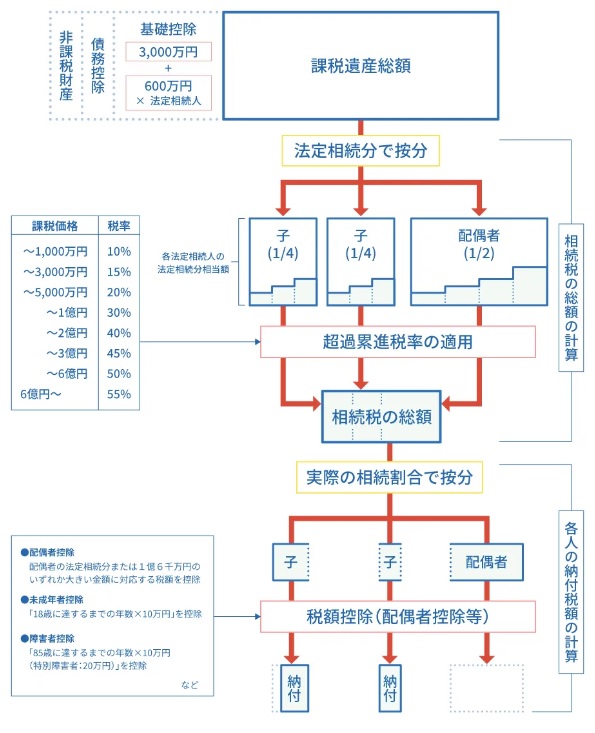

| 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 |

例えば、法定相続人が3人であれば、基礎控除額は「3,000万円 + 600万円 × 3人 = 4,800万円」となります。

この金額を超える財産が残されている場合には、その超過分に対して相続税が課せられることになります。

基礎控除は、相続税の負担を軽減するために重要な要素です。特に法定相続人の数が多い場合、この控除額が増加するため、相続税がかかるケースは少なくなります。相続人が複数いる場合は、それぞれの相続割合に応じて分割されるため、全体の税額を大幅に軽減することが可能です。

4.相続税の計算方法

相続税の計算は複雑であり、さまざまな要素を考慮する必要があります。以下に、相続税の基本的な計算方法を説明します。

参考:政府広報オンライン

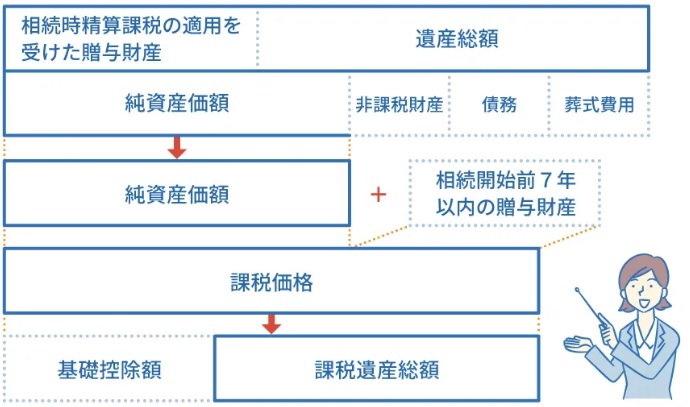

1)遺産総額の計算

まず、被相続人が遺したすべての財産を評価し、その総額を算出します。

預金や不動産、有価証券などの資産の評価額を足し合わせた合計額が遺産総額となります。この際、被相続人の借金や未払金、葬儀費用などは遺産総額から差し引くことができます。

2)基礎控除額を差し引く

遺産総額から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引き、課税対象となる遺産額を計算します。これが「課税遺産総額」と呼ばれるものです。

3)各相続人の相続分に応じた税額を計算する

課税遺産総額を各相続人の法定相続分に従って分割し、それぞれの取得金額に対して相続税率を適用します。相続税率は累進課税となっており、取得金額が大きくなるほど高い税率が適用されます。

4)各相続人の相続税額を合算する

各相続人に対する相続税額を合算し、最終的な相続税の総額を求めます。この金額が、相続税の申告書に記載するべき金額となります。

相続税の税率は、取得する財産の額によって異なりますが、課税金額が大きくなるほど税率が上昇する累進課税方式を採用しています。税率は10%から最高で55%まで設定されており、相続財産の大きさによって負担が異なります。

5.相続税がかかりそうなら経験豊富な税理士へ相談しましょう

相続税の計算や申告は非常に複雑であり、財産の評価や適用される控除など、専門的な知識が必要です。特に、不動産や株式などの財産を多く持つ相続の場合、適切に評価しないと過大な税負担を負う可能性があります。そのため、税理士などの専門家に相談することを強く推奨します。

特に、相続財産の総額が基礎控除を超える場合や、複数の相続人がいる場合は、相続税の申告に関して早めに対策を講じることが必要です。税理士は、相続税の申告に必要な書類の作成から、適切な控除や減税対策まで幅広くサポートしてくれるため、申告ミスによる過剰な税金を防ぐことができます。

6.経験豊富な税理士に相談するメリット

相続税に関する知識が豊富な税理士に相談することで、以下のようなメリットが得られます。

1)相続税の最適化

税理士は、相続財産の評価や控除の適用に関して、最新の税法に基づいた助言を行います。これにより、法に基づいて節税対策を講じることができ、相続人の税負担を軽減することが可能です。

2)申告手続きの簡便化

相続税の申告書の作成には、非常に多くの書類や複雑な計算が必要です。これをすべて自力で行うのは難しいため、税理士の助けを借りることで、効率的に申告を完了させることができます。

3)相続争いの回避

相続財産が複数の相続人に分割される場合、遺産分割協議が必要となりますが、この際に争いが生じることがあります。税理士は、客観的な視点から適切なアドバイスを提供し、公正な分割方法を提案することで、相続争いを未然に防ぐことが可能です。

4)相続税の納税猶予や分割払いのアドバイス

相続税は通常、現金で一括納付しなければなりませんが、納税資金が不足している場合には、税理士が納税猶予や分割払いの申請手続きを支援してくれます。これにより、資金繰りの負担を軽減できます。

7.「相続税はいくらから必要?」まとめ

相続税がいくらから必要か、法定相続人や基礎控除を理解し、適切な対応を取ることは、将来的な税負担を軽減するために非常に重要です。相続が発生した際には、まず遺産総額を確認し、基礎控除を超えるかどうかを判断しましょう。相続税が発生する可能性がある場合や、複雑な遺産分割が予想される場合は、早めに税理士に相談することをおすすめします。

税理士のサポートを受けることで、相続税の申告に関する負担を軽減し、適切な手続きがスムーズにできます。相続は一度限りの大きなイベントであり、失敗や後悔がないよう、プロの力を借りることが賢明な選択と言えるでしょう。

この記事が、相続税についての基本的な理解を深め、必要な準備を整えることで、安心して相続に向き合える一助になれば幸いです。

参考:「相続とは?遺言や法的相続人、相続方法など基本的な手続きについて行政書士が解説します」

{kind=link}