創業を検討している企業や個人の方々にとって、資金調達は大きな課題です。そんな中、日本政策金融公庫の創業融資は、開業希望者にとって頼もしい選択肢となることでしょう。

日本政策金融公庫は、政府が100%出資している公的金融機関であり、創業に必要な資金を低金利で提供しています。しかし、創業融資の手続きの流れや必要な書類については、分かりにくい場合もあります。

そこで本記事では、日本政策金融公庫の創業融資を受ける手続きの流れを解説し、必要な書類や申請のポイントについて解説します。創業を目指す方々の、スムーズな融資手続きのための参考になれば幸いです。

1.創業融資の基礎知識を勉強

創業融資を受ける前に、まずは基礎知識を学ぶことが大切です。日本政策金融公庫のウェブサイトやパンフレットなどを活用し、創業融資の概要や条件、利率などを調べましょう。また、公庫の創業融資を利用した事例や成功事例を参考にすることもおすすめです。

最近では創業融資サポートや、事業計画書の作成代行などのサービスもあり、大幅に手間や時間を削減し、融資のポイントを押さえ成功率を上げることが可能です。

しかし創業融資を受ける本人が、しっかりとした知識を持っておくことは非常に重要で、今後のビジネスにもさまざまな影響がありますので、しっかりと把握しておきましょう。

参考:日本政策金融公庫「ご提出書類【インターネット申込用】」

2.公庫の必要書類などを準備

創業融資の申込みには、さまざまな書類や資料の提出が必要です。具体的な必要書類は、日本政策金融公庫ホームページや、融資担当者から送られてくる書面を確認しましょう。一般的な必要書類としては、事業計画書、財務諸表、個人情報書類などが挙げられます。これらの書類を事前に準備しておくことで、融資申請の手続きがスムーズに進みます。

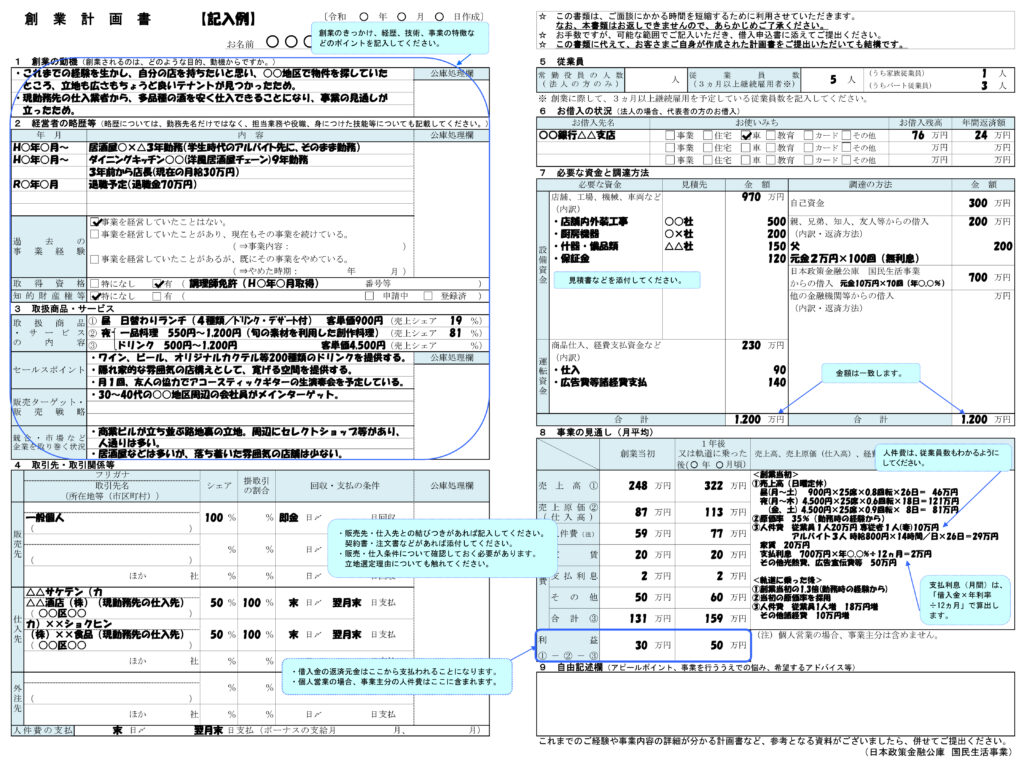

創業・開業する場合には、「創業計画書(創業時の事業計画書)」が必要になります。公式ホームページで、創業計画書テンプレートや「記入例」などがダウンロードできますので、参考にしてください。

参考:日本政策金融公庫「国民生活事業(各種書式ダウンロード)」

3.創業融資の事前相談

創業融資を申請する前に、日本政策金融公庫の担当者と事前相談を行うことができます。事前相談では、創業計画や財務状況について具体的なアドバイスや指導を受けることができます。担当者との相談を通じて、自身のビジネスプランをより具体化し、融資申請の準備を進めましょう。

簡単な質問であれば、電話などで行うことも可能です。疑問点や不安点があれば、必ず事前に相談しておきましょう。申込み前に内容を確認しておいた方が、融資の成功率やスムーズさがアップしますので、できるかぎり相談しておきましょう。

4.公庫の創業融資に申込み

必要な書類を準備したら、日本政策金融公庫の創業融資に申し込むことができます。申請方法は、郵送や直接提出など複数の方法がありますが、手続きが簡単なインターネット申込みが主流になっています。

インターネット申込時には、下記事項の入力が必要になりますので、確認しておきましょう。

| ■お申込人に関する情報 ■本店所在地(事業をこれから始められる方は予定地) ■営業所所在地(事業をこれから始められる方は予定地) ■代表者の方の自宅住所 ■業種分類や従業員数など ■代表者のご家族に関する情報 ■申込内容 ・お申込金額 ・資金のお使いみち ・ご希望の返済期間 ・ご希望の金融機関名 ・申込希望支店 ・お借入希望日 ・不動産等の、担保の提供の有無 ・その他の簡単な確認事項 |

5.公庫担当者から面談日時や追加書類の連絡

融資申込み後、日本政策金融公庫の担当者から、面談の日時や追加書類の連絡があります。面談では、事業計画や財務状況について詳しく確認されますので、事前にしっかりと準備しましょう。また、追加書類の提出が求められた場合は、面談のときに提出するようにしましょう。

融資審査は、「公庫担当者が求める追加書類」などをすべてそろえてからスタートとなりますので、早めにそろえるようにしましょう。

| 【基本的な追加書類】 ■最新版の創業計画書(事業計画書)や収支計画書 ■必要資金に関する見積書・納品書・領収書など ■自己資金や生活費全般(水道光熱費や通信費、公共料金など)が確認できる預金通帳 ■ビジネスプランを説明するための補足資料 ■必要書類で未提出のものなど |

6.融資面談

面談では、日本政策金融公庫の担当者と直接質疑応答します。自身のビジネスプランや財務状況について詳しく説明し、公庫の担当者からのアドバイスや意見を受けることができます。

事業計画の売上計画などには、具体的な根拠が必要です。なぜ、予想売上を達成できると考えるか、根拠となる資料を準備しておきましょう。

ただし、公庫担当者は、すべてのビジネスについて詳しいわけではありません。詳しくない方に説明するように、簡単にわかりやすく説明するようにしましょう。

7.創業融資の審査

融資面談後、創業融資の審査が行われます。審査は担当者の上司である融資課長等が、事業計画や財務状況などを確認します。公庫の担当者からアドバイスを受けたり、必要な書類を提出したりすることで、審査の進行がスムーズになるでしょう。

8.融資の入金

創業融資の審査に通過すると、融資の入金が行われます。入金までの期間は個別の事情によって異なりますが、融資面談後に必要書類をすべてそろえてから1ヵ月程度となります。

9.返済スタート

基本的には、融資が入金されてから3ヵ月後くらいから返済がスタートします。返済計画をしっかりと立て、期限を守るようにしましょう。返済がスムーズに進むことで、今後の取引の信頼性も高まります。

事業が軌道にのってから、返済をスタートさせたい場合には、【元金据置】を希望しましょう。最大3年間、元金の返済を据え置くことが可能です(利息の支払いは除く)。

10.まとめ

日本政策金融公庫の創業融資は、開業を目指す方々にとって心強い味方となるでしょう。開業前後には、しっかりとした実績がないため、一般的な民間金融機関で融資を受けるのは、かなりハードルが高くなります。

したがって、創業支援を目的とする公的金融機関である、「日本政策金融公庫」がもっとも身近な創業融資元となります。

ただし、公庫の創業融資にも「規定やルール」が決まっており、誰でもが借りられるわけではありませんので、しっかりと準備したうえで申込みを行いましょう。

「はじめて融資を受ける方」や「忙しくて時間がとれない方」、「書類作成が苦手な方」などは、専門家への相談もおすすめです。融資成功率や融資額をアップできるケースもありますので、必要な場合には検討してみましょう。

参考:創業者必見!日本政策金融公庫の創業融資のメリット・デメリットを解説します

{kind=link}