2024年4月から、日本政策金融公庫の創業融資が大幅に拡充され、スタートアップ支援のための新しい取り組みが注目を集めています。

この変更により、新たにビジネスを始める方々にとって、より有利な条件での融資が可能となりました。

本記事では、日本公庫の創業融資における具体的な変更点について詳しく解説します。特に、自己資金要件の撤廃や融資限度額の引き上げ、運転資金の返済期間や据置期間の延長など、事業の立ち上げや運営において大きなメリットをもたらすポイントを整理してお伝えします。

スタートアップ以外の既存ビジネス向けの条件にも触れ、事業を始める方々の参考となる情報を提供します。

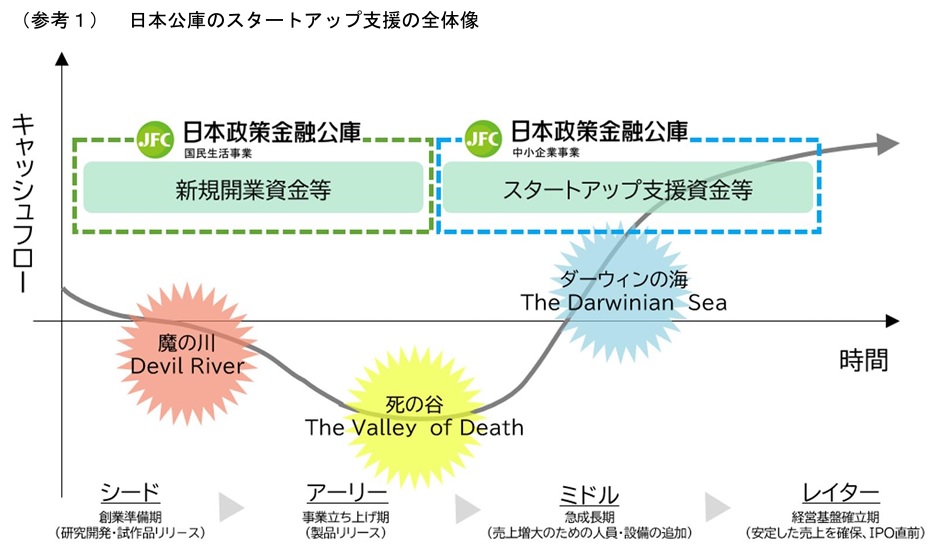

1.スタートアップ支援を目的に大幅拡充

2024年4月、日本政策金融公庫(以下、日本公庫)の創業融資が大幅に拡充されました。この動きは、日本政府が新たなビジネスを支援するための施策の一環として、スタートアップ企業に対する資金援助を強化することを目的としています。

スタートアップ企業は、経済の活性化や雇用創出に重要な役割を果たす存在であり、その成長を促進するためには十分な資金調達手段が不可欠です。今回の改定は、これらの企業がより容易に資金を調達し、事業を拡大できるようにするためのものです。

この拡充により、多くのスタートアップが資金不足という大きな壁を乗り越えやすくなります。具体的には、融資限度額の引き上げや返済期間の延長といった条件緩和が行われ、これまで以上に柔軟かつ大規模な資金調達が可能になります。

また、自己資金要件の撤廃により、自己資金が十分でない起業家でも、日本公庫からの支援を受けやすくなります。このような制度の見直しは、スタートアップ企業の成長を支え、日本経済全体の活性化にも寄与するものと期待されています。

参考:日本政策金融公庫「スタートアップサポートプラザ」の新設について

2.日本公庫|創業融資の4つ変更点

2024年度より、日本公庫の創業融資制度(新規開業資金)が大幅に拡充しましたが、主な変更点は以下のようになります。

1)自己資金要件がなくなった

これまで日本公庫の創業融資を利用するためには、「開業資金の10%以上」など、一定の自己資金を準備する必要がありました。しかし、今回の改定により、この自己資金要件が撤廃されました。自己資金要件の撤廃は、多くの起業家にとって大きなメリットとなります。特に、自己資金の不足により起業を諦めていた方々にとって、この変更は新たなチャンスを提供します。

自己資金要件がなくなることで、初期投資に必要な資金全額を融資で賄うことが可能になり、ビジネスの立ち上げがよりスムーズになります。また、自己資金を準備するために時間や労力を費やす必要がなくなるため、起業準備のスピードが上がり、より迅速に事業を開始することができます。この変更は、特に資金繰りに苦しむスタートアップ企業にとって、非常に有益なものとなるでしょう。

2)融資限度額が3000万円から7200万円に大幅アップ

今回の改定で最も注目されるのは、融資限度額が従来の3000万円から7200万円に引き上げられた点です。これは、スタートアップ企業にとって非常に大きな意味を持ちます。従来の3000万円という融資限度額では、大規模なプロジェクトや設備投資を行うには不十分であることが多く、事業の成長を阻害する要因となっていました。

融資限度額の引き上げにより、スタートアップ企業はより大規模なプロジェクトに取り組むことができ、成長のスピードを加速させることが可能になります。また、初期投資が大きい製造業や技術開発を行う企業にとって、この変更は非常に有益です。さらに、融資限度額が増えることで、複数のプロジェクトを同時に進行させることも可能となり、事業の多角化やリスク分散にも寄与します。

3)運転資金の返済期間が7年から10年に延長

スタートアップ企業が安定した経営基盤を築くためには、十分な時間をかけて運転資金を返済できることが重要です。今回の改定で、運転資金の返済期間が従来の7年から10年に延長されました。これにより、企業は無理のない返済計画を立てることができ、資金繰りに余裕を持たせることができます。

返済期間の延長は、特にキャッシュフローの安定が課題となる初期段階(シード期~アーリー期)の企業にとって、大きなメリットとなります。返済期間が長くなることで、毎月の返済額が減り手元に残る資金を事業拡大や新たな投資に充てることができ、企業は成長の機会を逃さず、持続的な発展を目指すことが可能になります。

4)返済の据置期間が2年から5年に延長

返済の据置期間が2年から5年に延長されたことも、大きな変更点の一つです。据置期間とは、融資を受けた後、一定期間は元金の返済を行わずに済む期間のことです。この期間が延長されることで、企業は初期段階での資金負担を軽減し、事業の立ち上げに集中することができます。

据置期間が延長されることで、スタートアップ企業は収益が安定するまでの期間、資金繰りに余裕を持たせることが可能となります。これにより、事業の成功確率が高まり、長期的な成長を見据えた経営が可能となります。また、返済開始前に十分な準備を行うことができるため、返済の見通しが立ちやすくなり、経営リスクの軽減にもつながるでしょう。

3.スタートアップ以外は今まで通りの条件になる可能性が高い

今回の日本公庫の創業融資の改定は、主にスタートアップ企業を対象としたものであり、スタートアップ以外の企業については、従来の融資条件を適用される可能性が高いと考えられます。既存の企業やスタートアップ以外のビジネスに対しては、特別な事情がない限り、従来通りの融資条件が継続されるでしょう。

スタートアップ以外の企業にとっては、今回の改定が直接的な影響を与えることは少ないかもしれませんが、スタートアップの成長を通じて経済全体が活性化することで、間接的なメリットを享受する可能性があります。特に、新たなビジネスパートナーの出現や市場の拡大など、スタートアップの活発な活動が既存企業にも好影響をもたらすことが期待されます。

また、既存企業が新たな事業を立ち上げる際に、特別な事情があれば、今回の改定による融資条件を活用することも可能です。これにより、既存の事業基盤を活かしつつ、新しいビジネスチャンスに挑戦することができ、企業全体の成長を促進することができるでしょう。

4.日本公庫|創業融資の変更点まとめ

2024年4月から開始される日本政策金融公庫の創業融資の大幅な拡充は、スタートアップ企業にとって大きなチャンスを提供します。自己資金要件の撤廃や融資限度額の引き上げ、返済期間や据置期間の延長など、起業家にとって非常に有利な条件が整えられています。この変更により、多くの新規ビジネスが生まれ、経済の活性化が期待されます。

スタートアップ企業以外の既存企業に対しては、従来の融資条件を適用される可能性が高いですが、スタートアップの活発な活動が市場全体に好影響を与えることが期待されます。本記事を参考に、起業を考えている方々は新しい融資条件を活用し、ビジネスの成功を目指してください。

{kind=link}