近年、相続税の課税割合が増加傾向にあることをご存知でしょうか?国税庁の発表によると、2022年における相続税の課税件数割合は9.6%に達しました。これは、相続税が「一部の富裕層だけが支払う税金」ではなくなりつつあることを示しています。

相続税は、亡くなった方(被相続人)の財産を相続した人が支払う税金です。基礎控除額以下の財産であれば相続税はかかりませんが、近年では、相続税の対象となる人が増えているのです。

このコラムでは、相続税の基本的な知識から、必要不要を判断する方法、注意点までをわかりやすく解説いたします。ご自身やご家族が相続税の対象となるのか、事前に確認しておきましょう。

参考:「相続税はいくらから必要?法的相続人や基礎控除などをもとに計算方法などを解説」

1.相続税の課税件数割合は2022年で9.6%に増加

かつては、相続税は一部の富裕層にのみ課税される税金と考えられていました。しかし、度重なる税制改正により、基礎控除額が縮小され、課税対象者が拡大しています。

2022年の課税件数割合は9.6%に達しており、10人に1人が相続税を支払っている計算になります。今後もこの傾向は続くと予想され、ますます多くの人が相続税について考える必要性に迫られるでしょう。

■今後の増税の可能性

政府は、少子高齢化による社会保障費の増加に対応するため、今後も相続税の増税を検討していく可能性があります。相続税は、財産を受け継ぐ際に発生する税金であるため、将来的な相続に備え、早いうちから対策を講じておくことが重要です。

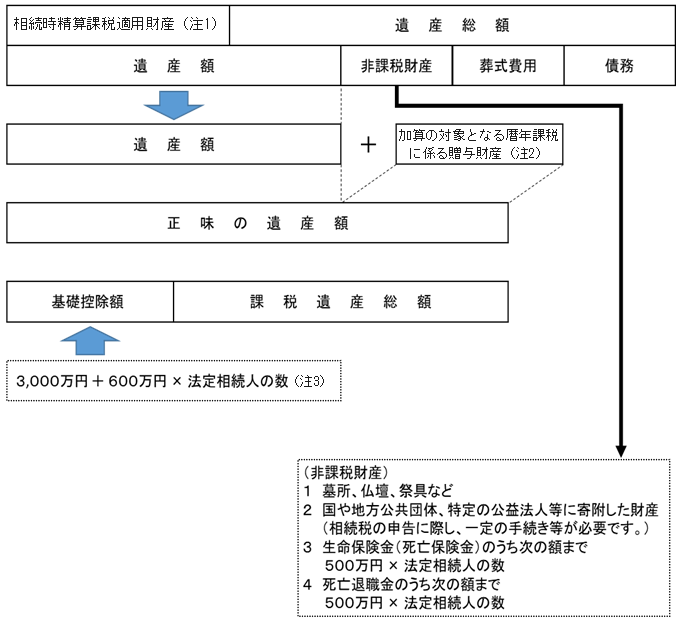

2.相続財産が基礎控除以下なら相続税は不要

相続税は、すべての相続に課税されるわけではありません。相続した財産の総額から基礎控除額を差し引いた金額が「課税遺産総額」となり、これが0円以下の場合は、相続税はかかりません。

■基礎控除額とは?

基礎控除額は、以下の式で計算されます。

| 3,000万円+(600万円×法定相続人の数) |

例えば、法定相続人が配偶者と子供2人の場合、基礎控除額は4,800万円となります。

3.相続税の要否を確認する5項目

相続税がかかるかどうかは、以下の5つの項目を確認することで判断できます。

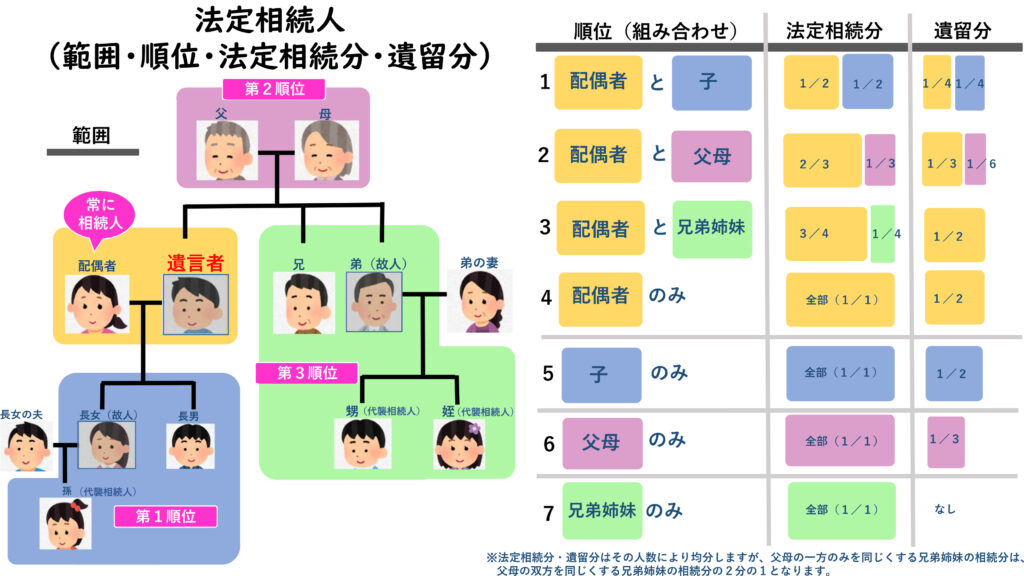

1)法定相続人を確認する

法定相続人とは、民法で定められた相続人のことです。配偶者は常に法定相続人となり、その他は、子、親、兄弟姉妹などが法定相続人となります。法定相続人の人数によって基礎控除額が変わるため、まずは誰が法定相続人になるのかを確認しましょう。

参考:法務局「法定相続人 (範囲・順位・法定相続分・遺留分)」

2)基礎控除額を確認する

相続税の基礎控除は、相続税の計算で用いられる非課税枠を指し、課税対象となる相続財産額から一定額を引くことで、相続税を減額できます。

3)相続財産を確認する

相続財産には「現金、預貯金、株式、不動産、貴金属、自動車」など、被相続人が所有していたすべての財産が含まれます。相続財産を漏れなく確認することは、相続税の正確な計算に不可欠です。

■非課税財産について

一部の財産は非課税財産として相続税の対象外となります。具体的には、墓地や仏壇、生命保険金などが該当します。生命保険金は「500万円×法定相続人の数」までが非課税になり、相続税対策としても有効です。

■葬式費用や借金などのマイナス財産について

葬式費用や被相続人の借金、未払いの税金などは、相続財産から差し引くことができます。

■相続財産の確認漏れに注意

相続財産の確認漏れは、遺産分割協議のやり直しや相続税の申告漏れなど、後々に大きなトラブルを引き起こす可能性がありますので、十分にご注意ください。

4)実質的な相続財産(正味の遺産額)を確認する

相続財産の総額から、非課税財産と葬式費用などのマイナス財産を差し引いた金額が、実質的な相続財産、すなわち正味の遺産額となります。

5)正味の遺産額より基礎控除額の方が多ければ相続税は不要

最終的に、正味の遺産額が基礎控除額以下であれば、相続税はかかりません。

参考:国税庁「No.4155相続税の税率」

4.相続税確認時の注意点

相続税の必要・不要を確認する際には、以下の点に注意が必要です。

1)相続財産の確認に間違いがあると相続トラブルのリスク向上

相続財産の評価額を誤ったり、財産を隠したりすると、追徴課税や相続人間でトラブルが発生する可能性があります。相続財産が多い場合は、専門家である税理士に相談しながら、正確に確認することが重要です。

2)生前贈与をした場合は要注意

生前贈与とは、被相続人が生前に財産を贈与することです。相続税対策として生前贈与を行うケースも多いですが、贈与の時期や金額によっては、相続財産に加算して相続税を計算する必要があります。

■相続時精算課税制度

この制度を利用した贈与は2,500万円までは非課税となりますが、相続時に「贈与財産の額」を「相続財産の額」と合算して相続税額の計算を行います。

■3年以内の生前贈与

3年以内に贈与された財産は、原則として相続財産に加算されます。

■今後の改正点

2027年からは、生前贈与が加算対象となる年数が段階的に増加していく予定です。

3)相続税はかからなくても申告が必要なケースがある

相続税がかからない場合でも、以下のいずれかに該当する場合は、相続税の申告が必要となります。その他にも0円でも申告が必要な場合がありますので、ケースバイケースで確認が必要です。

配偶者控除

配偶者の税額軽減を受けるためには、申告が必要です。

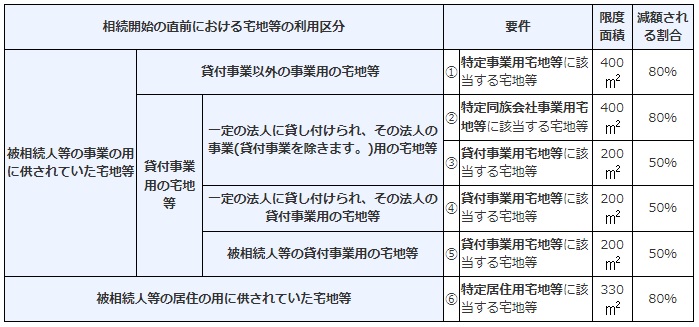

小規模宅地等の特例

被相続人が住んでいた家や事業に使っていた土地などを相続する場合、一定の要件を満たせば、評価額を減額できる特例です。この特例を受けるためには、申告が必要です。

参考:国税庁「小規模宅地等の特例」

農地の納税猶予の特例

農地を相続した場合、一定の要件を満たせば、相続税の納税を猶予できる特例です。この特例を受けるためには、申告が必要です。

5.不動産があるなど複雑なケースは相続税専門の税理士へ相談がおすすめ

相続財産に不動産が含まれる場合や、相続人が複数いる場合など、相続税の計算は複雑になるケースが多くあります。相続税の申告には期限があるため、早めに税理士に相談することをおすすめします。

税理士は、相続財産の評価、相続税の試算、申告手続きなどを代行してくれます。また、相続税の節税対策についてもアドバイスを受けることができます。ただし、税理士にも得意不得意がありますので、相続税の経験豊富な税理士に相談しましょう。

相続は、誰にとっても避けて通れない問題です。相続税について正しい知識を持ち、事前に準備しておくことで、将来のトラブルを未然に防ぐことができます。

{kind=link}